Se stai pensando di chiedere un prestito, ti sarai sicuramente imbattuto nei tassi d’interesse TAEG e TAN.

Un prestito può essere valutato e confrontato con gli altri tipi di prestito tenendo in considerazione, oltre alle peculiari condizioni di ciascun finanziamento, anche parametri come il capitale finanziato, il numero delle rate da pagare, la somma di ciascuna rata, e il TAEG e TAN.

Il tasso di interesse noto come TAEG indica il Tasso Annuo Effettivo Globale, mentre il tasso di interesse chiamato TAN rappresenta il Tasso Annuale Nominale. Si tratta di due elementi molto utili, perché è soprattutto grazie ad essi che si può capire con esattezza quanto può arrivare a costare il prestito nel suo complesso. Per saperne di più, continua nella lettura della nostra guida.

Guida completa al TAN e TAEG

Nei prossimi paragrafi chiariremo in cosa si differenziano i tassi di interesse TAEG e TAN. Capirai cosa sono esattamente, e quindi quali sono le loro particolarità ed in cosa si differenziano tra loro. Inoltre, comprenderai perché ci aiutano a scoprire quanto viene a costare un finanziamento, ma anche come mai un prestito con lo stesso importo finanziato può costare di più o di meno a seconda dei casi. Non solo: ti spiegheremo anche come fare il calcolo tasso interesse riguardanti TAEG e TAN. Iniziamo subito 🙂

Cos’è il TAN?

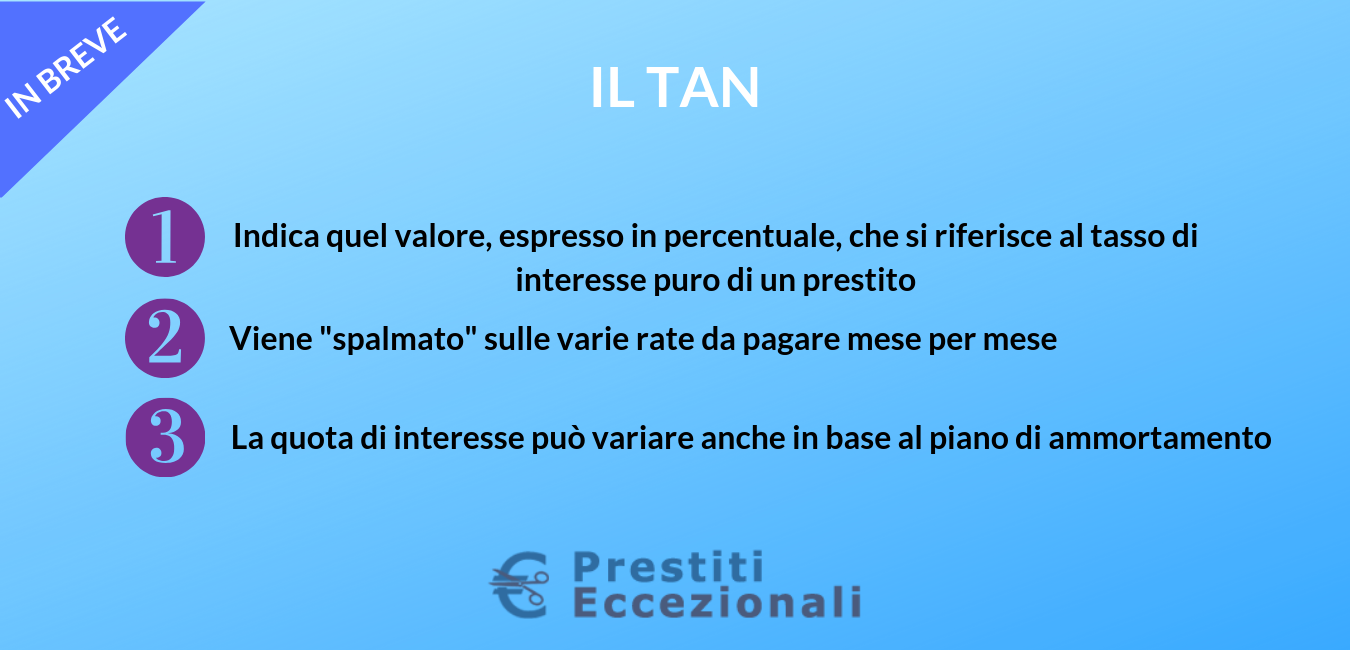

Il Tasso Annuale Nominale, più comunemente noto come TAN, è un valore che viene espresso in percentuale ed indica il tasso di interesse puro di un prestito.

Il TAN viene applicato alla somma erogata ogni anno con il prestito. Non deve essere pagato tutto in una volta, bensì spalmato sulle varie rate da pagare mese per mese, per il finanziamento ricevuto. Specifichiamo che la quota di interesse che viene applicata alla singola rata potrebbe variare anche in base al piano di ammortamento che è stato concordato con la banca o istituto di credito che ha concesso il prestito.

Il piano di ammortamento è la particolare suddivisione delle rate di ciascun prestito. In Italia, il piano di ammortamento più diffuso è quello alla francese, che prevede una quota di interesse decrescente. Quindi, il TAN potrebbe essere maggiore nella prima fase del pagamento rateale, diminuendo gradualmente nel corso delle rate successive fino a scomparire del tutto con il versamento delle ultime rate.

Per cui, più il TAN è basso, più le rate saranno basse. Questo indicatore non include gli oneri accessori, ovvero le spese aggiuntive da sostenere per stipulare il contratto del prestito. Infatti, dal momento che questo indicatore esprime solo il tasso di interesse, non è sufficiente per poter calcolare il costo totale di un determinato prestito.

Come calcolare il TAN?

Il TAN è uno dei parametri utili a capire a quanto ammonterà la singola rata di rimborso di un finanziamento.

Per poter calcolare il TAN del tuo prestito personale, dovrai ricorrere ad una specifica formula matematica abbastanza semplice e veloce da applicare:

(C * i * t) : 100

In sostanza, si tratta di fare una moltiplicazione tra alcune variabili tra parentesi, per poi dividere il risultato per 100.

Ecco cosa indicano i simboli in questa formula:

- C è la variabile che indica il Capitale ottenuto in prestito dalla banca o istituto di credito

- i è il valore del tasso di interesse a cui tale prestito ti è stato concesso, ovvero il TAN propriamente detto

- t rappresenta il tempo entro cui poter restituire il denaro (il numero di mesi entro cui estinguere il debito)

ATTENZIONE >> Il tempo è uno dei fattori che più incide nel valore dei tassi di interesse, perché restituire la somma rapidamente permette di risparmiare, ma richiede il pagamento di rate più consistenti. Per questo motivo è sempre una buona idea cercare un compromesso tra la durata del prestito e la sostenibilità delle varie rate da pagare.

Cos’è il TAEG?

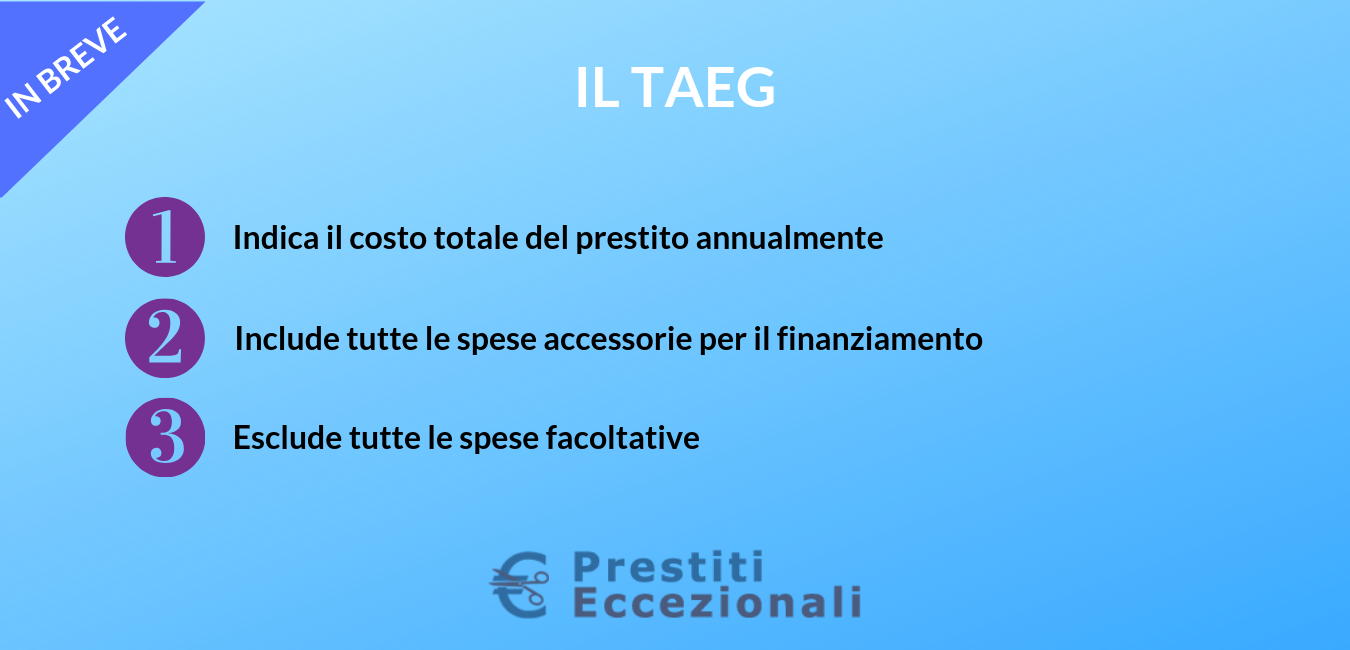

Il Tasso Annuo Effettivo Globale, abbreviato in TAEG, e noto anche come ISC (Integratore Sintetico di Costo) viene espresso in percentuale, ed indica il costo totale del prestito annualmente.

Il TAEG include tutte le spese accessorie da sostenere per onorare il pagamento delle rate del finanziamento, cioè:

- Spese di istruttoria, che servono ad aprire la pratica;

- Spese di incasso e di gestione delle rate;

- Imposta di bollo sul contratto del prestito;

- Imposta di bollo su ciascuna comunicazione inviata al cliente dalla banca o istituto di credito (se prevista);

- Costo per ogni comunicazione periodica della banca o istituto di credito al cliente.

In pratica, il TAEG rappresenta la somma del TAN e di tutte le spese accessorie obbligatorie a carico di chi richiede il prestito. Dal TAEG sono però escluse le spese accessorie facoltative: i bolli, le spese notarili, gli interessi di mora, eventuali assicurazioni non obbligatorie. Ricorda di valutare anche questi ultimi elementi, prima di sottoscrivere un accordo per un prestito.

Come calcolare il TAEG?

Il calcolo del TAEG è una operazione molto più complessa rispetto al calcolo del TAN, e richiede anche di conoscere qualche nozione di matematica finanziaria. Pertanto, allo scopo di conoscere il peso del TAEG sul tuo prestito, potresti richiedere una consulenza all’istituto di credito a cui ti rivolgi per il finanziamento. In quest’ultimo caso, ti basterà semplicemente fornire tutte le informazioni richieste che sono, ad esempio, ammontare del prestito, durata temporale del finanziamento, condizioni, frequenza delle rate (mensile, bimestrale, ecc.), spese iniziali.

Qual è la differenza tra TAEG e TAN?

La differenza principale tra TAEG e TAN è che quest’ultimo è un indicatore più semplice, che rispetto al TAEG non tiene conto delle spese accessorie obbligatorie connesse al prestito e nemmeno della periodicità (mensile, bimestrale, trimestrale) delle rate da pagare.

Il TAEG invece è un indicatore del costo totale del prestito, dove vengono calcolate anche le spese accessorie obbligatorie per il finanziamento (ma non le spese facoltative, come già specificato qualche riga più su). Secondo quanto previsto dalla legge italiana, quando si sponsorizza un prestito, va sempre indicato il valore del TAN e quello del TAEG. Quando alcune pubblicità parlando di “tasso zero”, molto spesso fanno riferimento al solo TAN, senza includere le spese accessorie obbligatorie. Un vero finanziamento a tasso zero dovrebbe invece avere sia il TAN che il TAEG pari a zero.