Riuscire a trovare un prestito per protestati può rivelarsi per gli interessati un compito davvero arduo. Gli istituti di finanziamento difficilmente offrono ai cattivi pagatori o alle persone che hanno subito un protesto per non essere state puntuali le rate di un precedente prestito, la possibilità di ottenere un nuovo finanziamento.

Tuttavia, l’impresa è comunque possibile, a patto di optare per altre tipologie di finanziamento. Quindi, non temere e continua nella lettura.

Affinché venga deliberato dagli istituti di credito o dalla società finanziare, un finanziamento è soggetto ad una valutazione finanziaria del cliente che lo richiede attraverso la banca dati CRIF (Centrale Rischi Finanziari) o il CTC (Consorzio Tutela del Credito). Nel caso in cui risultata un protesto, dovuto ai mancati pagamenti, il richiedente del finanziamento incontrerà sicuramente difficoltà nella richiesta del prestito. La medesima situazione si presenta nel caso di prestiti a cattivi pagatori.

Nel caso in cui una persona risulti protestata o un cattivo pagatore non bisogna disperare, ci sono infatti altre tipologie di finanziamento ritenute sicure per i creditori e quindi erogabili anche ai protestati che hanno bisogno di liquidità per realizzare i propri progetti.

In questa guida ti spiegheremo nel dettaglio quali sono le tipologie di prestito per cattivo pagatore a cui puoi accedere se ti trovi in questa situazione e tutto quello che devi fare per assicurarti di ottenerlo. Iniziamo subito.

Ecco come ottenere un prestito per protestati e cattivi pagatori

Muoversi nel terreno dei prestiti e dei finanziamenti può essere davvero complesso, soprattutto se hai una segnalazione come cattivo pagatore o sei stato protestato. Non disperare: continua nella lettura e scopri come fare per ottenere un prestito anche nelle tue condizioni.

LEGGI ANCHE >> Sei un cattivo pagatore? Ecco come ottenere velocemente un prestito

Cos’è un prestito per protestati?

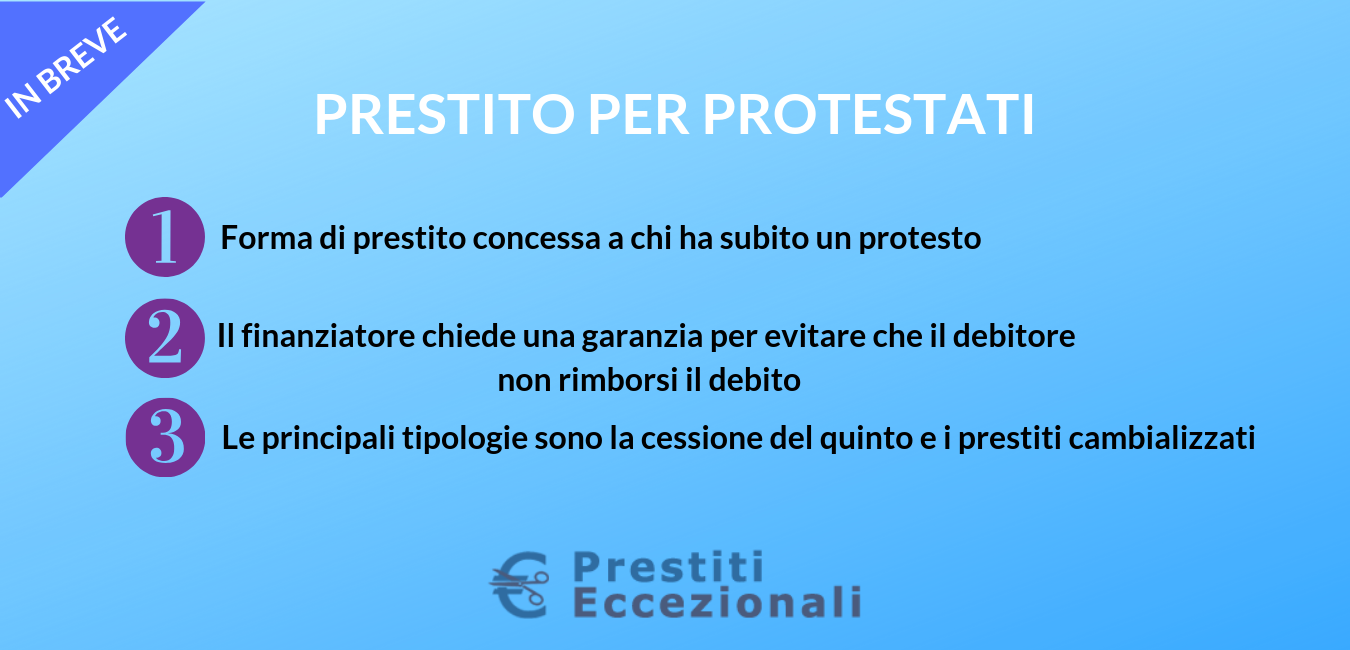

Come è possibili intuire già dal nome, i prestiti a protestati sono una forma di credito che viene emessa nei confronti di tutte quelle persone che hanno subito in passato un protesto. Nel caso del prestito a protestati, l’istituto che eroga il finanziamento chiede una garanzia per evitare che il debitore non rimborsi il debito.

Che cos’è un protesto?

Con protesto si indica l’atto pubblico formale con cui un notaio o un Pubblico Ufficiale appura e dichiara il mancato pagamento di un titolo di credito (che può essere una cambiale o un assegno) previsto per il rimborso di un finanziamento.

In caso di protesto, c’è il rischio di incorrere negli interessi di mora o subire perfino il pignoramento dei beni da parte del soggetto creditore. Una volta che viene attuato, il protesto viene inviato al Presidente della Camera di Commercio competente del territorio in questione: sarà lui a provvedere alla sua pubblicazione nell’Elenco Ufficiale dei Protesti entro un termine di 10 giorni.

L’Elenco Ufficiale dei Protesti è un elenco pubblico che viene aggiornato con cadenza mensile e serve a tutelare tutti coloro che hanno o avranno rapporti economici con la persona protestata.

Come si elimina lo status di protestato?

La situazione di protestato rimane nel Pubblico Registro Informatico dei Protestati fino a quando il debitore non salderà il debito contratto e, nel caso si prosegua con la causa giudiziaria, il soggetto incorre al pignoramento dei beni.

Lo status di protestato viene eliminato solo nel caso in cui il soggetto protestato paghi la somma dovuta prima di un anno dalla scadenza all’iscrizione al registro.

Per ottenere la cancellazione definitiva, il soggetto protestato deve avanzare richiesta di riabilitazione al Presidente del Tribunale; ottenuto il decreto di riabilitazione, questo deve essere presentato al Presidente della Camera di Commercio, che generalmente avviene dopo circa 20 giorni.

Chi sono i destinatari dei prestiti a protestati?

I prestiti a protestati possono essere richiesti dai dipendenti pubblici, statali e di aziende private che abbiano un contratto a tempo indeterminato o determinato; in quest’ultimo caso deve avere durata uguale o superiore alla durata stessa del finanziamento.

Le tipologie di prestito per protestati e cattivi pagatori

Tra le tipologie di finanziamento alternativo per i protestati che vogliono ottenere liquidità ci sono la cessione del quinto dello stipendio o della pensione e i prestiti cambializzati.

Cessione del quinto per protestati

La cessione del quinto dello stipendio o della pensione è una forma di finanziamento che prevede la possibilità di restituire l’importo erogato attraverso la trattenuta delle rate direttamente dalla busta paga o dal cedolino pensione, nel limite massimo di un quinto della retribuzione netta mensile.

Visto e considerato che in questa fattispecie il rischio inadempimenti è praticamente nullo, dato che il rimborso del prestito ricade sul datore di lavoro o sull’ente di previdenza, la sua concessione da parte dell’istituto finanziario è quasi certa. Normalmente una pratica per la cessione del quinto dello stipendio o della pensione può essere conclusa entro pochi giorni grazie all’uso di sistemi telematici.

Prestiti per protestati senza busta paga

I prestiti per protestati senza busta paga sono forme di finanziamento che possono essere richiesti da un privato cittadino che non può mettere, come forma di garanzia da offrire alla banca o società finanziaria, una busta paga che testimoni il reddito mensile indispensabile per il rimborso del prestito.

Si tratta quindi di prestiti personali senza busta paga richiesti da persone che non possono dichiarare il proprio reddito cono la busta paga o il cud.

In questo caso, i requisiti di accesso al credito per i protestati e i cattivi pagatori senza busta paga sono gli stessi richiesti per un prestito tradizionale. Potresti servirti di:

- Un garante, ossia una terza persona disposta a assumersi l’onere di coprire per te il debito nel caso tu non riesca ad adempiere

- Un bene immobile come la casa su cui far apporre un’ipoteca

Prestiti per protestati autonomi

I prestiti per protestati autonomi sono tipologie di finanziamento che vengono erogati ai lavoratori autonomi che quindi non dispongono di busta paga.

Tra questi ci sono i prestiti cambializzati, ossia particolari prestiti con i quali è possibile rimborsare le rate attraverso il pagamento di cambiali con scadenza periodica stabilita. I prestiti cambializzati per autonomi si differenziano tra finanziarie cambializzate e piccoli prestiti cambializzati. A cambiare è l’importo del prestito: superiore a 5.000 euro nel primo caso ed inferiore nel secondo.

La richiesta di un prestito con cambiali deve essere completata con i documenti di identità e il modello Unico che permette di vedere il volume di fatturato e di utili generato dall’attività di lavoro autonomo. Così la banca avrà tutta la documentazione necessaria a valutare il rischio del finanziamento e a decidere se concedere o meno il prestito.

LEGGI ANCHE >> Prestito per chi ha Partita Iva

Come scegliere i prestiti online per protestati

L’enorme vantaggio dei prestiti online per protestati è che saranno sufficienti pochi click per vedersi erogare in modo semplice a veloce all’erogazione il finanziamento richiesto. Si tratta quindi di una soluzione veloce e conveniente con cui accedere al mercato creditizio.

Oggigiorno diverse società finanziarie hanno messo a disposizione dei propri utenti una procedura online che permette di svolgere via internet e via email la fase di richiesta e quella di ottenimento del preventivo.

Dopo aver fatto domanda, entro breve tempo otterremo nella casella di posta elettronica le offerte ed i preventivi di prestiti personali, in modo da confrontarli e scegliere la soluzione migliore che fa al caso nostro.

Per scegliere il miglior prestito, occorre prima seguire diversi passaggi:

- Considera le tue esigenze: scegliere il miglior prestito significa innanzitutto avere bene in mente la liquidità di cui abbiamo bisogno

- Confronta i preventivi: nella ricerca del miglior prestito sii paziente e non fermarti alla prima proposta che avrai di fronte, ma esplora le possibilità del mercato. A seconda della società finanziaria o della banca, le condizioni del finanziamento possono essere più o meno vantaggiose

- Leggi le clausole contrattuali: bisogna prestare particolare attenzione al contratto di finanziamento che andremo a stipulare. Da tenere in considerazione soprattutto il TAEG (acronimo per Tasso Annuo Effettivo Globale), cioè il tasso di interesse definitivo e finale comprendente anche le spese accessorie del finanziamento.