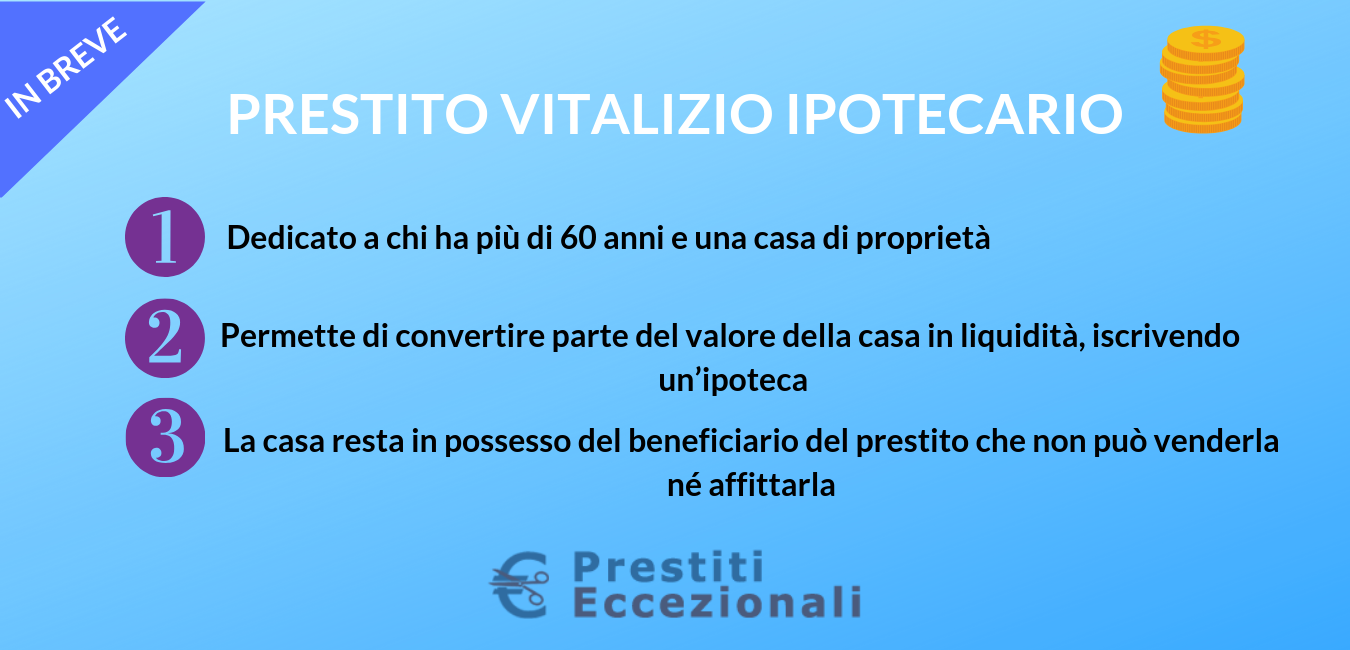

Introdotto in Italia con la legge 248 del 2005, il prestito vitalizio ipotecario è una sorta di finanziamento che rientra nella categoria dei prestiti over 60. Questa forma di finanziamento permette a chi ha compiuto più di 60 anni di età ed è proprietario di un immobile di convertire parte del valore della casa in liquidità, a fronte dell’iscrizione di un’ipoteca sull’abitazione come garanzia.

Inoltre chi decide di contrarre un prestito ipotecario vitalizio resta in possesso dell’abitazione sino alla morte, senza però poterla vendere (esclusa la circostanza in cui il debito venga ripagato in anticipo cancellando l’ipoteca) o affittare.

Capire il funzionamento di questa tipologia di prestito per pensionati è davvero interessante: in questa guida ti spiegheremo come fare per ottenerlo, quali requisiti ci vogliono e in cosa consiste esattamente. Iniziamo subito.

Come funzionano i prestiti vitalizio ipotecari

I prestiti vitalizi ipotecari sono una nuova forma di credito che agevola l’accesso a fondi per coloro che hanno bisogno di liquidità e possono mettere una casa come garanzia. Chi ha compiuto almeno 60 anni, riceverà una certa somma di denaro in cambio della stipulazione di un mutuo vitalizio.

Vediamo nel dettaglio come funziona il prestito vitalizio ipotecario.

ATTENZIONE >> Tutte le informazioni contenute in questo articolo sono frutto delle nostre conoscenze in materia. Le condividiamo con te per aiutarti a scegliere la forma di prestito migliore per le tue esigenze. Se hai ancora qualche dubbio, lasciaci un commento e risponderemo.

Che cos’è il prestito vitalizio sulla casa?

La prima cosa da fare in questa guida è dare una definizione dei prestiti vitalizio ipotecari. Come abbiamo detto, il “reverse mortgage” è una forma di finanziamento dedicata a chi possiede una casa e ha già compiuto 60 anni.

Questa forma di finanziamento rientra nella categoria dei prestiti non finalizzati, che permettono al beneficiario di disporre del denaro senza doversi giustificare.

La somma che può essere richiesta varia a seconda dell’età del proprietario e può arrivare al 50% del valore dell’immobile e fino a un massimo di 350 mila euro. Trattandosi di un prestito della durata indefinita, la somma concessa è inferiore rispetto a quella ottenuta con un mutuo. Tuttavia proprio la durata imprecisata del prestito determina un tasso di interesse più elevato per l’operazione, generalmente sopra il 4%.

Chi può accedere al prestito? I requisiti

Secondo la normativa, per accedere a questa forma di prestito è necessario che il soggetto richiedente abbia compiuto i 60 anni di età (prima il limite fissato dalla legge era di 65 anni) e sia proprietario di un bene immobile residenziale (destinato cioè ad uso abitativo) in Italia.

Non è possibile ipotecare:

- Rustici ed immobili non residenziali;

- Immobili situati su aree ad alto rischio sismico;

- Immobili gravati da vincoli paesaggistici, artistici, idrogeologici o privi di concessione edilizia;

- Immobili sui cui grava già un’ipoteca.

Nel caso poi di proprietà condivisa tra più persone, è necessario che tutti i proprietari di una quota di immobile abbiano almeno 60 anni; se si tratta di coniugi o conviventi, è inoltre necessario che il finanziamento venga intestato ad entrambi.

Importo ottenibile dal prestito vitalizio

La somma di denaro massima erogabile con il prestito vitalizio ipotecario viene calcolata sulla base di una perizia dell’immobile, che verrà eseguita da un perito esterno all’istituto di credito, con cui si stabilirà il valore dell’immobile.

L’importo erogabile cambia in base all’età del richiedente: infatti più si è avanti con gli anni, più elevata è la cifra che si può ottenere. In genere ammonta al 15% del valore per chi ha 60 anni, per arrivare anche al 50% del valore per chi ha 90 anni.

Modalità di rimborso per gli eredi

Il prestito ipotecario vitalizio prevede diverse modalità di rimborso per gli eredi.

PRIMA SOLUZIONE >> Il rimborso in una soluzione unica delle spese, del capitale e degli interessi che si accumulano nel corso degli anni spetta agli eredi che, una volta scaduto il finanziamento, possono ripianare il debito nel giro di circa 12 mesi liberando l’immobile dall’ipoteca.

SECONDA SOLUZIONE >> Gli eredi possono vendere l’abitazione e restituire il dovuto con il ricavato o ancora lasciando la casa all’istituto di credito mutuatario che provvederà ad alienarla trattenendo il credito richiesto e restituendo agli eredi l’eventuale eccedenza.

Conviene davvero il prestito vitalizio? Pro e contro

Prima di richiederlo, è bene porsi alcuni quesiti: conviene davvero il prestito vitalizio ipotecario? Quali sono i rischi a cui si va incontro? Analizziamo insieme i pro e i contro di questo finanziamento.

Pro

- L’immobile rimane di proprietà: al contrario di quanto accade con la nuda proprietà, con il prestito vitalizio il possesso dell’abitazione rimane nelle mani del contraente sino alla morte

- Soluzione reversibile: il mutuatario potrà decidere in qualsiasi momento di rimborsare l’importo del finanziamento

- Tempi certi e trasparenti per vedere erogato il finanziamento.

Contro

- L’importo finanziabile è piuttosto ridotto: se da una parte questo limita un eccessivo indebitamento, dall’altra riduce l’efficacia dello strumento nel far fronte all’esigenza di liquidità

- Il calcolo degli interessi: gli interessi vengono calcolano secondo la pratica dell’anatocismo che permette di percepire gli interessi sugli interessi già maturati, facendo aumentare nel tempo l’entità del debito

- I limiti di fruibilità dell’immobile: l’immobile deve essere mantenuto in buono stato di conservazione. Ciò significa che bisogna farsi carico delle spese straordinarie per la manutenzione necessaria. Non è possibile poi affittarlo né ristrutturarlo né tantomeno cederne i diritti

- Poche banche offrono il prestito vitalizio: parlando infatti di prestito vitalizio ipotecario e banche aderenti, possiamo dire che gli istituti bancari che vi hanno aderito sono davvero pochi, in più diversi non tutti offrono il servizio in tutte le filiali.

Come scegliere il miglior prestito per over 60?

In realtà non esiste un migliore prestito per pensionati. Le soluzioni che possiamo trovare sono diverse e variano a seconda delle proprie esigenze. Oltre al prestito vitalizio ipotecario ideale per chi necessita di prestiti superiori ai 50.000 euro, c’è anche la cessione del quinto, un finanziamento a tasso fisso dedicato a dipendenti ed ex dipendenti pubblici e privati con contratto a tempo indeterminato. Si tratta della soluzione di finanziamento più diffusa che consenti di destinare una parte della pensione (il limite massimo è il 20%) a copertura del prestito richiesto.

Per quanto riguarda i pensionati, la cessione del quinto è possibile: l’unica condizione richiesta di solito è che la scadenza del prestito non superi il novantesimo anno di età (anche se le compagnie di assicurazione per provare a minimizzare quanto più possibile il rischio, assumono prodotti con un massimo di 85 anni).

Cosa fare prima di scegliere il prestito migliore per te?

Dopo aver accertato che non esiste il prestito over 60 ideale ma che dipende da una serie di fattori, sarà meglio seguire queste linee guida prima di scegliere il prestito che fa al caso tuo:

- Inizia dalle tue necessità: prima di muoverti, rifletti attentamente per quali finalità stai richiedendo un prestito

- Valuta con attenzione tutti i benefici e le opportunità: come abbiamo avuto modo di vedere, il prestito vitalizio ipotecario è una forma di credito particolarmente vantaggiosa per gli over 60

- Tieni in considerazione i difetti: se da una parte il prestito vitalizio ha dei vantaggi, dall’altra presenta una serie di svantaggi come abbiamo elencato in precedenza.